- 総合課税?分離課税?違いはなんだろう?

- FXは総合課税?それとも分離課税で申告するのかな・・・

- 国内FXと海外FXって確定申告の方法が違うって本当?

この記事では『総合課税』と『分離課税』それぞれの違いと特徴を誰にでも分かりやすいように簡単解説!

僕は国内と海外、それぞれのFXを利用して取引してますが、確定申告の際に『総合課税』と『分離課税』の違いがわからず手続きに手間取ったことがあり、数日かけて調べた内容を記事にしました。

『総合課税』と『分離課税』の違いを明確に理解することで、FX取引は国内と海外どちらのサービスを利用したらいいのか検討し直すきっかけにもなりますよ!

『総合課税』と『分離課税』違い

課税方法には以下3つの種類があり、税金を計算する際には課税方法ごとに分けて計算します。

| 総合課税 | 他の所得と合算して税金を計算する制度です。 税率は下表に記載 |

| 申告分離課税 | 他の所得と分離して税金を計算する制度です。 税率:20.315%(所得税及び復興特別所得税15.315%、地方税5%) |

| 源泉分離課税 | 他の所得とは関係なく、所得を受け取るときに一定の税額が源泉徴収され、 それで全ての納税が完結する制度です。 税率:20.315%(所得税及び復興特別所得税15.315%、地方税5%) |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

分離課税と総合課税の大きな違いといえば表から分かる通り税率ですね。

分離課税は所得が50万だろうと5,000万だろうと税率は一律で20.315%です。

しかし、総合課税は所得が増えるにつれて税率もアップしていく累進課税とよばれる課税方式になります。

これは自分で選択できるものではなく所得税法という法律により決まってます。

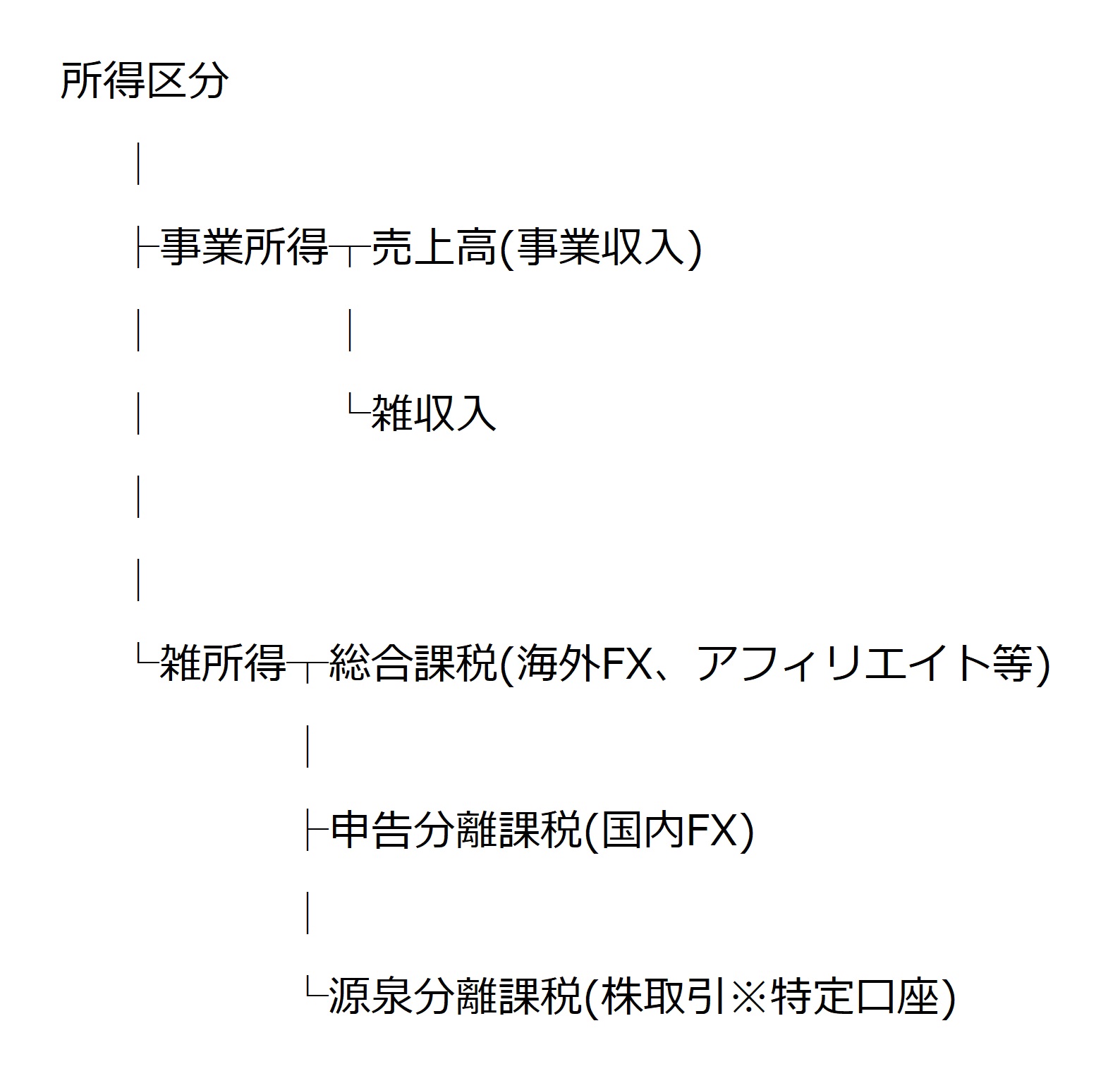

所得によって変わる総合課税と分離課税

FXの場合、国内FX取引業者で取引した場合も 海外FX取引業者で取引した場合も所得区分は『雑所得』となりますが、どちらで取引したかによって総合課税または分離課税のどちらで計算するかが変わってきます。

『雑所得』を知らないという方は、本記事を読み進める前に以下記事を先に読んでおくとより理解が深まります。

国内FX取引業者とは、日本国内に拠点(支店等)があり、日本の金融ライセンスを取得して日本の金融ルールに基づき運営を行っているFX取引業者を指します。

有名な国内大手FX取引業者といえば『SBI FX』『DMMFX』『GMOクリック証券(FXネオ)』などがありますね。

国内FX取引業者でFX取引を行い確定申告をする場合は『申告分離課税』という課税方法で所得税を計算するルール(所得税法)になっています。

逆に海外FX取引業者とは、日本国内に拠点がなく、日本の金融ライセンスを取得してないFX取引業者です。

海外FX取引業者でFX取引を行い確定申告をする場合は『総合課税』という課税方法で所得税を計算するルール(所得税法)になります。

国内FXは申告分離課税

雑所得の中でも申告分離課税が指定されている所得については、総合課税対象の所得とは分けて個別に所得税を計算します。

申告分離課税の対象所得計算を例を上げて見てみましょう。

- 国内FXで30万円の利益

- アフィリエイトで10万円の利益

- ネットオークションで10万円の利益

上記のような利益があった場合、いずれも所得区分は『雑所得』に区分され雑所得内で損益計算を行うことになり、そのまま損益計算を行うと損益合計は+50万ですね。

しかし、損益計算のルールとして同じ所得区分&同じ課税方法である必要があり、国内FXは申告分離課税、その他は総合課税となるため、実際には以下のように損益通算および課税方法が適用となります。

- 申告分離課税対象の損益:+30万の利益(国内FX)

- 総合課税対象の損益:+20万の利益(アフィリエイト、ネットオークション)

国内FXは損失を3年間繰り越せる

申告分離課税のメリットとして、損失を翌年以降3年間繰り越すことができます。

通常、雑所得では損失の繰越ができませんが、分離課税のみ繰り越すことができるようになっています。(ただし、損失発生以降、繰越有効期間中は毎年確定申告を行う必要があります)

詳しく例を上げて説明します。

2019年 -50万円の損失

2020年 +30万円の利益

上記のような場合、各年の課税対象所得は下記のようになります。

2019年 0円(-50万円の損失のため)

2020年 0円(+30万の利益から2019年損失分を相殺)

1年目に-50万の損失で2年目は30万の利益が出た場合、1年目の損失分と相殺して2年目の所得は-20万の扱いとなります。

そのため、2年目も所得は0円と見なされ、税金は発生しません。

また、2019年の損失50万円から2020年に30万円相殺したので、まだ損失繰越が20万円残ってますが、これは損失発生(2019年)の翌年以降(2020年)から3年間(2022年まで)は有効なので、有効期間内は毎年しっかりと確定申告をすることでさらに繰り越せます。

『損失だったから確定申告しなくていいか』とならないように気をつけてください。

海外FXは総合課税

海外FXで取引した場合は申告分離課税が適用されず、総合課税が適用となります。

これは自身で選択することはできず、所得税法により定められています。

総合課税の課税対象所得の計算方法を例を上げて見てみましょう。

- 国内FX A社で30万円の利益

- 国内FX B社で-20万円の損失

- 海外FXで30万円の利益

- アフィリエイトで10万円の利益

- ネットオークションで10万円の利益

上記のような利益があった場合、国内FXの利益のみが申告分離課税の適用となり、残りはすべて総合課税の適用となります。

そして損益計算は各課税方法ごとの計算および通算となるので、以下のようになります。

- 申告分離課税対象の損益:+10万の利益(国内FX A社+国内FX B社)

- 総合課税対象の損益:+50万の利益(海外FX、アフィリエイト、ネットオークション)

また、損失の控除は上記で説明のとおり、分離課税以外の雑所得、つまり総合課税の雑所得では適用外となるため、海外FXで損失が発生しても翌年に繰り越すことができません。

まとめ

このように国内FX取引を利用した場合は申告分離課税、海外FX取引を利用した場合は総合課税を選択して税率を計算することになり、所得を算出する場合は、申告分離課税と総合課税で分けて損益を計算する必要があります。

最後に、申告分離課税と総合課税の違いを表でおさらいしてきましょう。

| 申告分離課税 | 総合課税 | |

|---|---|---|

| 税率 | 一律20.315% | 所得により税率が上がる 累進課税 |

| 損失の繰越 | 3年間 | 不可 |

| FX | 国内 | 海外 |

また、混乱しないように下記の図を参考にしてください。